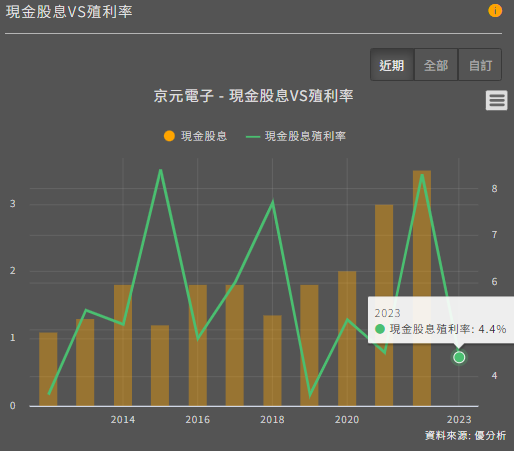

連續配息13年以上,目前股息殖利率約4.4%的京元電子(2449-TW),最近因為AI成長題材而大漲了一波。不過以它去年配息3.5元,現在股價換算之後約4.4%的殖利率,比起一票AI概念股,京元電子的股息殖利率相對高。

京元電子目前的近況是AI業務的增長對公司的營收貢獻逐漸提升。公司預期2023年AI營收貢獻將達到7%,並在2024年進一步擴展至10%。

目前有關於AI領域的訂單主要來自NVIDIA的AI加速器、Xilinx的FPGA以及Google的TPU等產品,預計從2023年第四季度開始,AI營收貢獻將更加顯著。這將有助於改善公司的產品組合和毛利率,並推升京元電子的長期展望。

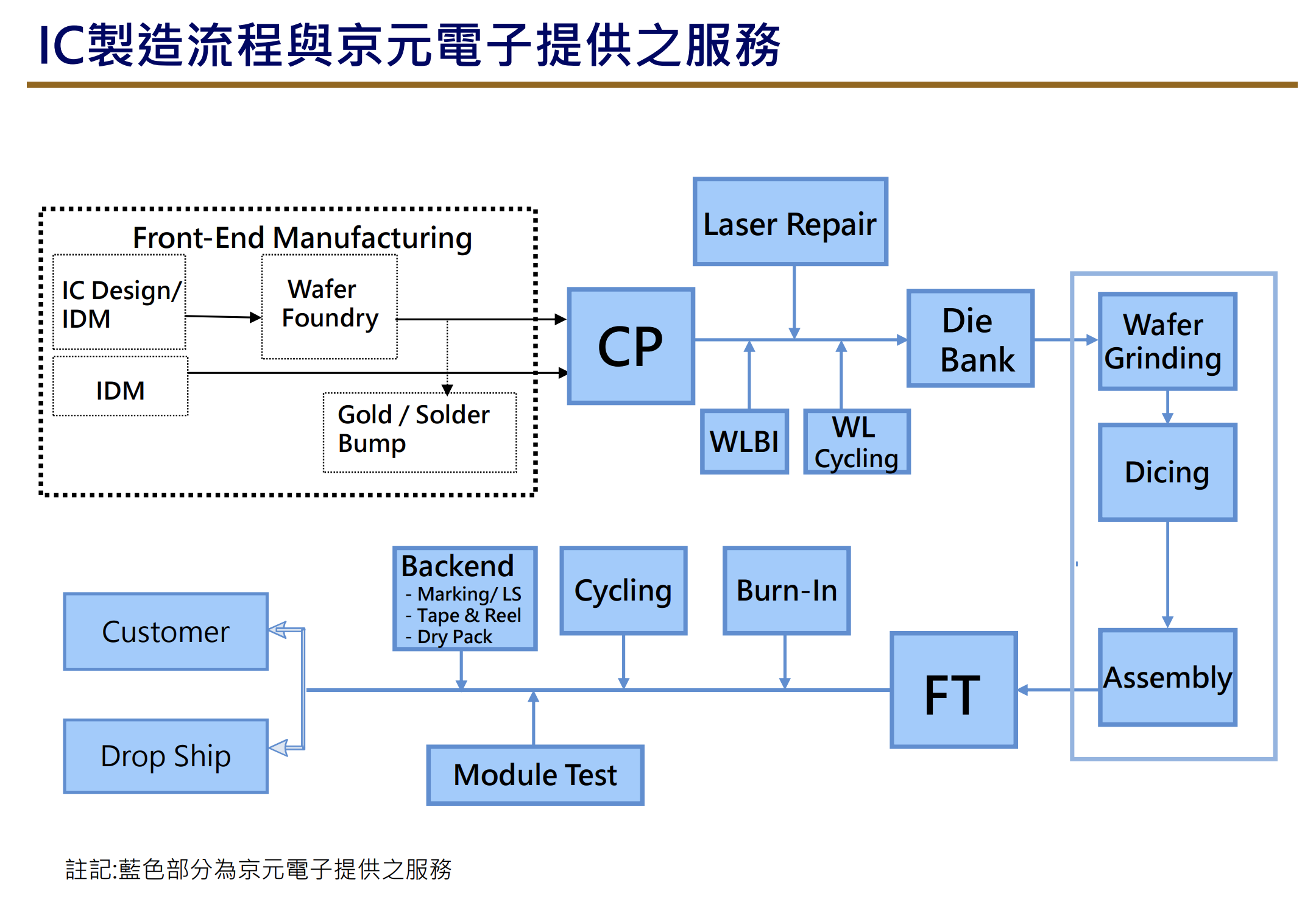

京元電子在AI訂單上負責IC測試業務,包括晶圓測試(Wafer Test)、產品測試(Final Test)及產品預燒(Burn in)測試。

不過由於H100晶片需要用到CoWos高階封裝製程,所以在CP的部分是由台積電所負責。京元電則負責後續FT(Final Test)的工作。京元電目前在NVIDIA的AI晶片測試供應比重高達70%。

由於CoWos產能不太夠,所以Nvidia不想浪費太多產能在無效的晶片上,盡可能地只讓好的晶粒(Good Die)進入 CoWoS 封裝,因此將測試資源集中在 CP。

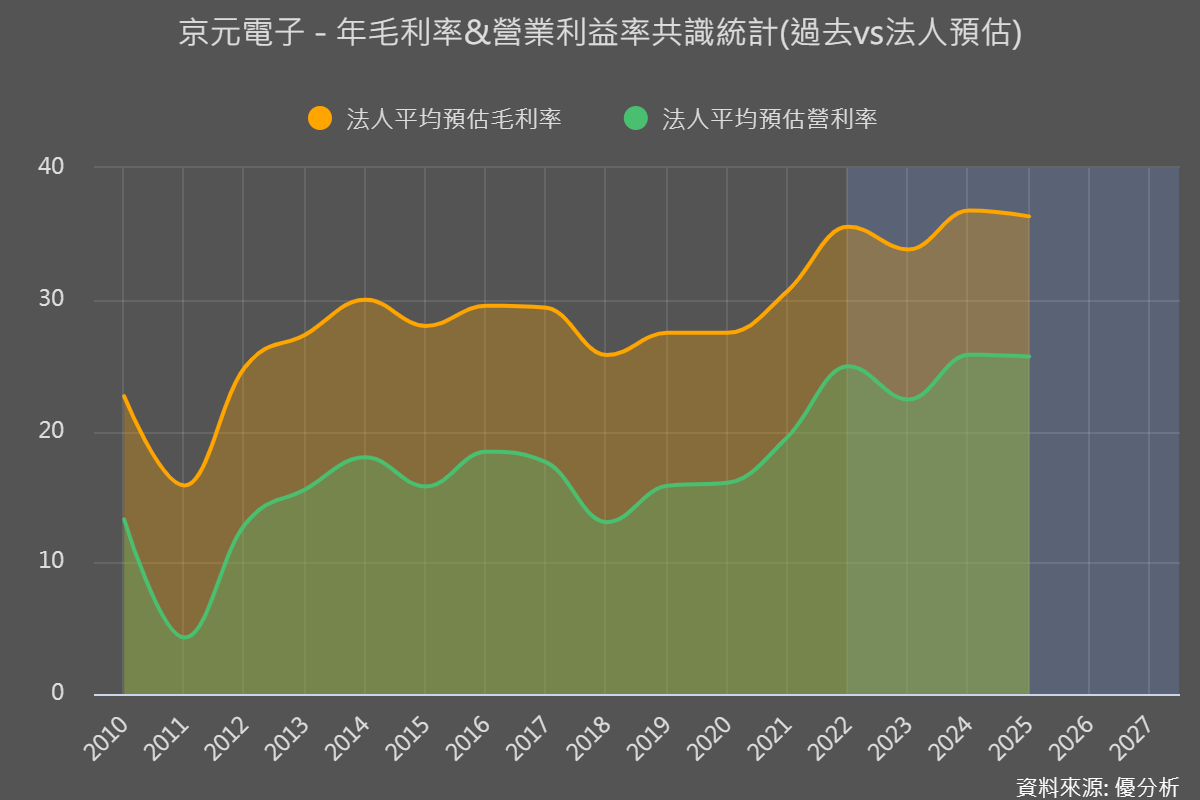

對於京元電來說,雖然FT毛利率沒有那麼好,不過在AI領域上還是比過去來的高,因此NVIDIA等AI訂單對於京元電來說,不僅在營收或者毛利率的提升上,都有不小的幫助。

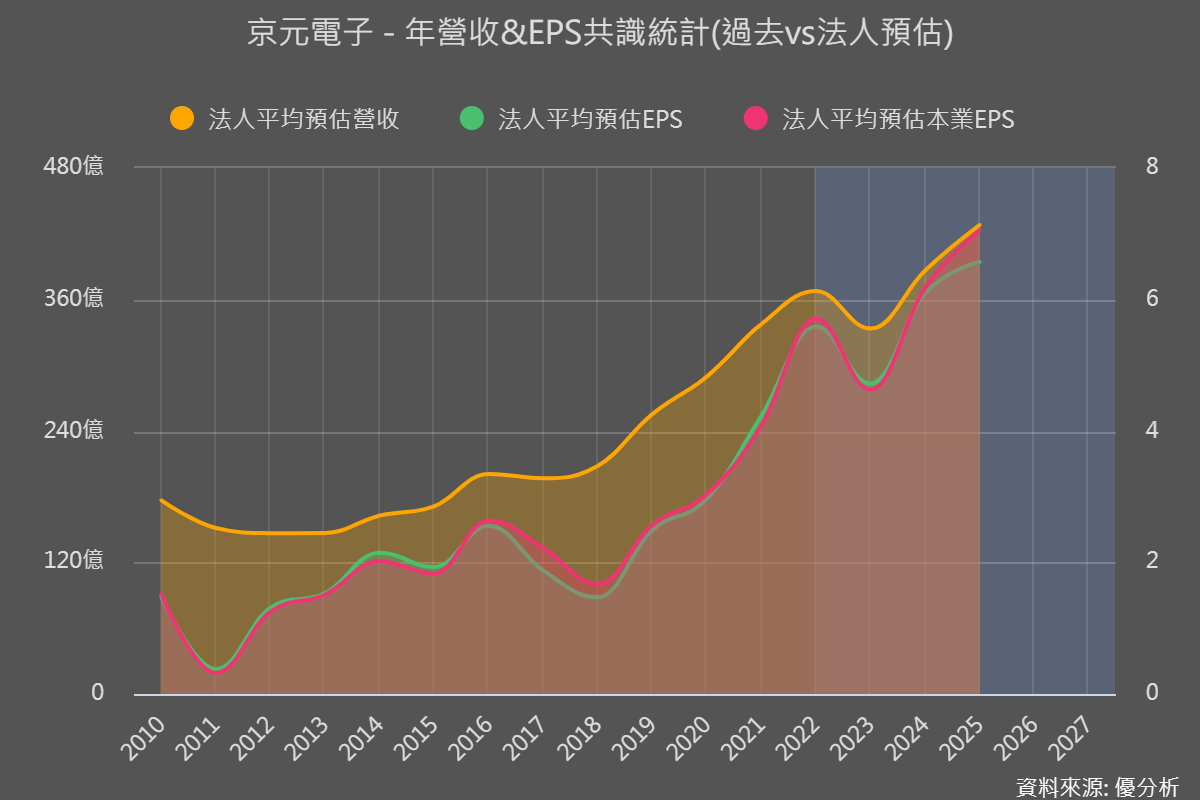

如下圖所見,如果AI訂單一切運行順利的話,法人普遍預估京元電毛利率將有一個穩步走升的展望。

除了NVIDIA的AI加速器測試業務之外,京元電子的訂單也來自於Xilinx的FPGA和Google的TPU。

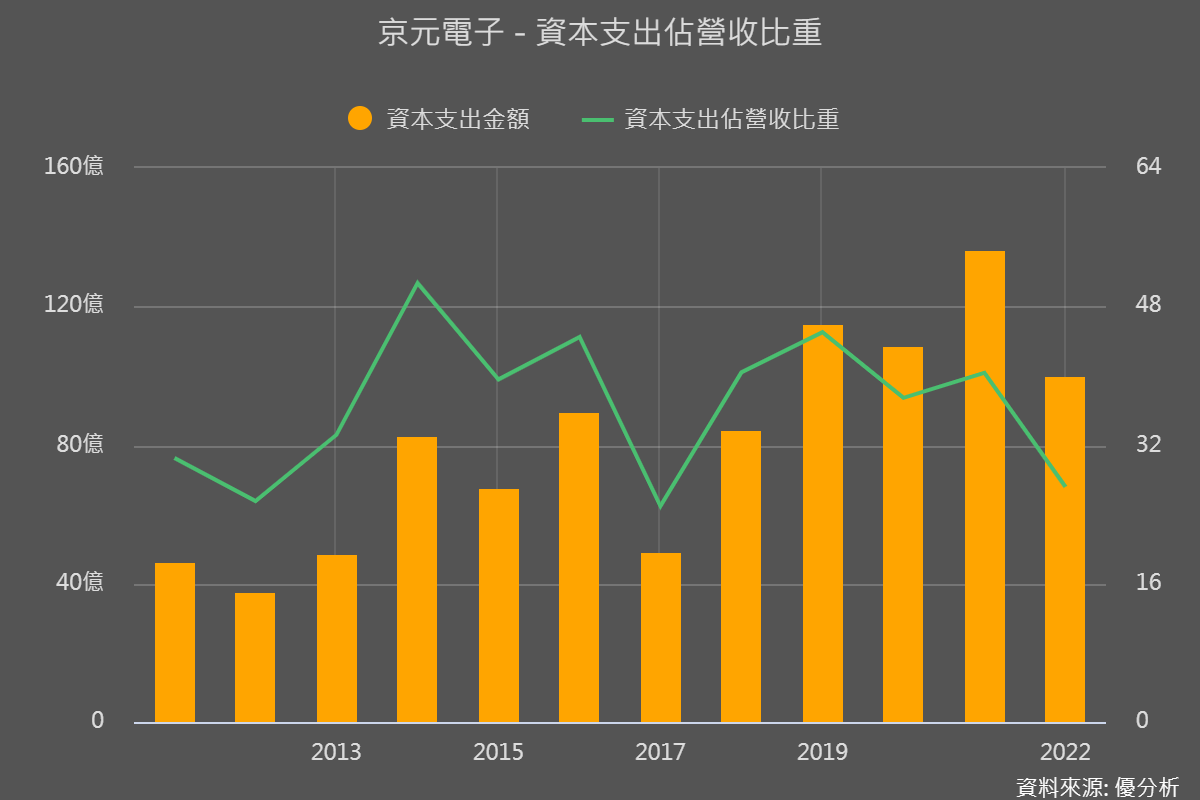

從過往公司的資本支出佔營收比重來看,每年資本支出投入都高於20%以上,但只要公司過往擴張產能之後都能帶來相對的營收以及盈餘增長,其實都是展現了公司產品的競爭力。

反而是2017~2018年公司資本支出下滑後,公司的營收與毛利率就停止成長。如今AI趨勢成形,公司未來勢必也將大幅度擴充產能以應付不斷增加的AI加速器需求。擴充的幅度越大,可能未來營運上升的潛力也越高,未來公司資本支出動向,會是投資人值得關注的地方。